中国公路养护行业发展报告

文章发布日期:2021-08-21

世界银行在1994年《世界发展报告》针对基础设施的研究指出,基础设施的增加对提高生产率、改善生活条件具有重要作用,但许多发展中国家往往忽视基础设施的维护,这不仅会带来直接的经济损失,还会降低服务质量、提高用户成本。但当时对于基础设施维护的问题关注并不多。

近年来,美国等发达国家面临基础设施老化严重、更新改造资金缺口大等问题,为我国基础设施建设敲响了警钟。

20世纪90年代以来,我国交通基础设施建设不断加快,这对拉动我国经济增长发挥了重要作用,也是我国经济快速发展成果的重要体现。随着我国基础设施存量规模的增大,相关的维修养护需求不断增加。

公路是我国主要的交通运输方式之一,也是我国基础设施建设的重点。本文将主要聚焦公路基础设施,分析其养护情况、未来养护需求空间及主要问题,并提出相关政策建议。

一、我国公路基础设施养护发展情况

(一)公路养护管理体制不断完善

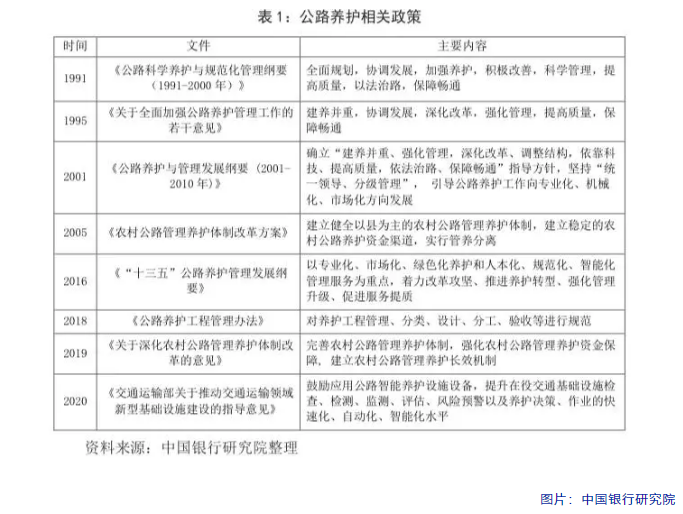

我国较早关注公路的养护管理工作,出台了一系列的相关政策。

1995年交通部发布的《关于全面加强公路养护管理工作的若干意见》指出经过数十年的探索和发展已经基本形成了省、地(市)、县三级公路养护管理体制。此后公路养护管理体制不断完善,养护技术不断进步。

一是养护管理理念逐步向专业化、绿色化、智能化发展,养护新技术、新材料、新工艺、新设备不断涌现,相关技术规范和技术标准不断完善,国家公路网综合养护管理系统初步搭建。

二是高度重视农村公路管理养护体制的完善。出台针对农村公路养护管理的相关政策,各地基本建立“以县为主、分级负责、群众参与、保障畅通”的农村公路管理养护体制,2018年县、乡农村公路管养机构设置率达到99.9%、92.9%。

(二)公路养护覆盖面不断提高

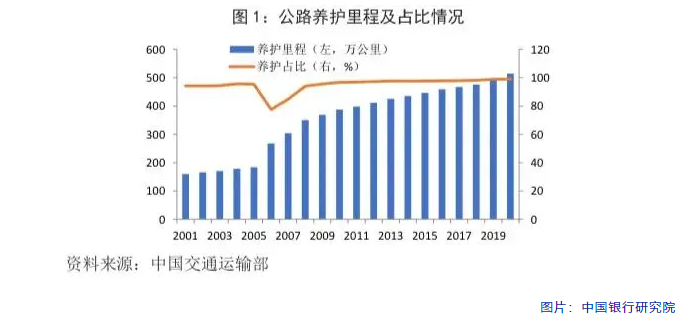

2000年以来我国公路养护里程总体稳中有升。

2005年养护里程占比上升到95.3%。2006年开始村道正式纳入公路里程统计,当年公路养护里程占比降至77.6%,这意味着农村道路养护明显较低。

此后随着对农村道路养护工作的不断改进,公路养护里程覆盖率加快提升,2008年上升到94%,此后稳步提升,2020年公路养护里程占比达到99%。

(三)公路养护市场化改革不断推进

我国较早就开始进行公路养护市场化改革的探索,1995年《关于全面加强公路养护管理工作的若干意见》就提出要“实行事业单位企业化管理或逐步转为企业,允许和鼓励组建不同所有制形式的养护工程专业队或公司”。

2003年《公路养护工程市场准入暂行规定》的发布加快了公路养护市场开放步伐。

《“十三五”公路养护管理发展纲要》提出“将公路养护领域适合的事项从‘直接提供’转由向社会‘购买服务’”“建立政府与市场分工合理的养护生产模式”。

目前高速公路养护的市场化程度较高,技术服务、养护工程、保洁绿化等主要由市场提供,日常养护、应急抢通以及质量监管等主要由运营管理机构承担。普通国省干线的养护工程、技术服务类大部分由市场提供,管理机构主要进行质量管理、日常养护,部分地区还承担小规模中修和预防性养护,将日常养护工作承包给当地的改制企业。农村公路养护相对分割和封闭,市场化程度较低,多数采取专业养护与群众养护、常年养护与季节性养护相结合的方式。

(四)近年来公路养护支出占比逐步提高

根据《公路养护工程管理办法》,非收费公路养护工程是指在一段时间内集中实施并按照项目进行管理的公路养护作业,分为预防养护、修复养护、专项养护和应急养护,不包括日常养护和公路改扩建工作。

资金主要通过各级财政资金解决,收费公路养护工程资金主要从车辆通行费中解决。

2009年以前财政的公路养护资金主要来自养路费。2009年我国实施成品油价格和税费改革,在提高成品油消费税单位税额的同时,取消公路养路费等六项收费,逐步有序取消政府还贷二级公路收费,新增税收收入以转移支付方式分配给地方,优先用于替代公路养路费等六项收费、补助还贷二级公路收费。

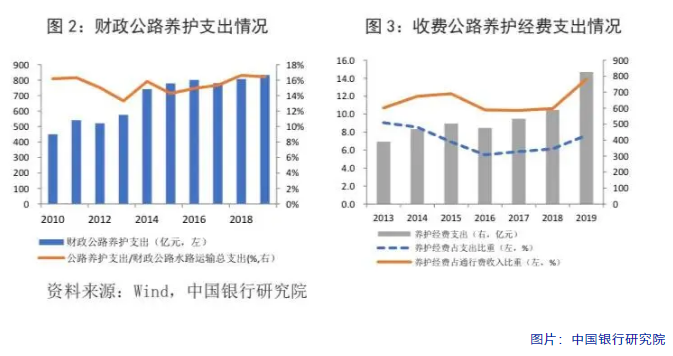

近年来,用于公路养护的财政支出占公路水路运输财政总支出的比重略有上升。2019年财政公路养护支出为833亿元,占公路水路运输财政总支出的比重为16.4%,占比较2016年上升1.5个百分点。

收费公路支出中,80%左右用于还本付息,养护经费占比近年来有所上升。2019年养护经费支出为826亿元,占收费公路总支出的7.7%,较2016年提升2.2个百分点;占通行费收入的13.9%,较2016年上升3.4个百分点。

二、未来公路基础设施养护面临较大的资金压力

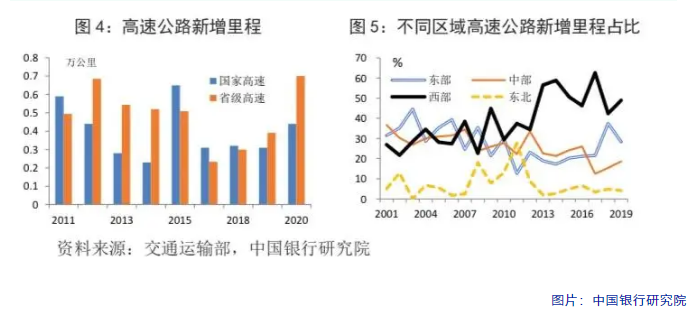

我国公路里程位居世界前列,公路里程从改革开放初期的89万公里上升到2020年的519.8万公里,其中高速公路里程位列世界首位,2020年为16.1万公里。随着我国基础设施存量规模的增大,未来相关的维修养护需求将大量增加,养护将面临更大的资金压力。

(一)中短期公路基础设施仍有建设需求,长期看新建增速将逐步放缓

改革开放以来,经过多轮的规划建设,我国公路交通网络基本形成,未来几年公路建设仍存在一定需求,但长期来看将逐步走向通道扩容和改造升级,新建增速将有所放缓。

近两年农村公路建设较快,未来农村公路网建设仍将推进。根据2021年发布的《农村公路中长期发展纲要》,到2035年农村公路总里程稳定在500万公里左右。2020年农村公路里程为438.2万公里,按1.5%左右的增速预测,未来5-10年农村公路将达到500万公里左右。

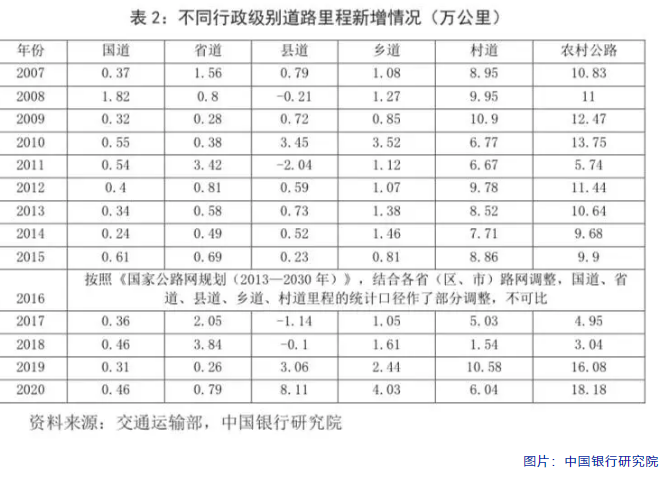

与农村公路相比,近年来国道、省道新增里程较低。随着我国高速公路网络逐步完善,国家高速公路建设速度将有所放缓。

根据《国家综合立体交通网规划纲要》,到2035年国家高速公路网将达到16万公里左右,这意味着年均要增加里程约3100公里,这要低于2010-2020年的年均5500公里。

同时新增里程除了新建还将通过省级高速公路升级改造等方式扩充。

从不同区域看,近些年高速公路新增主要在西部地区。未来东部地区新增里程将有所放缓,中西部地区高速公路建设仍有空间。

(二)未来公路改造升级、养护等需求增加

当前公路基础设施存量规模较大,2020年总里程为519.8万公里,较2006年增长了50%。

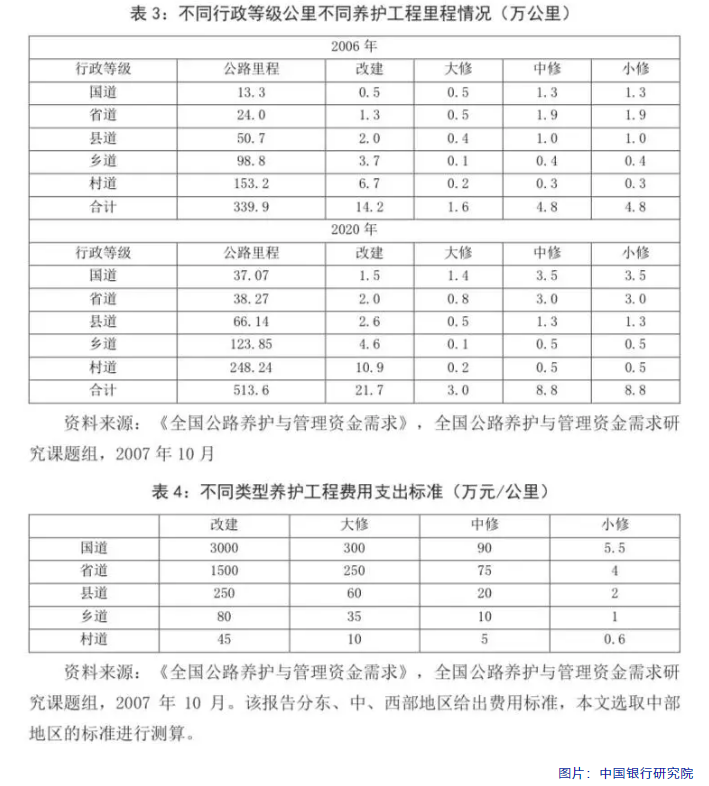

根据2006年公路改建、大修、中修的比例,假定小修里程比例与中修一样进行测算,2020年国道、省道、县道、乡道、村道里程分别较2006年增长178%、60%、31%、25%、62%,由此改建、大修、中修、小修的里程分别较2006年增长52%、88%、82%、82%。

根据不同类型养护工程费用标准测算,2020年各类养护工程费用总计约10376亿元,约是2006年的2倍。

未来公路总里程还将继续增加,公路一般十年左右一大修、五年左右一小修,未来养护需求仍将不断增大。

同时,根据2020年发布的《关于推动交通运输领域新型基础设施建设的指导意见》,未来将以数字化、网络化、智能化为主线,推动交通基础设施数字转型、智能升级。随着信息化、智能化发展相关改建需求也将增加。

(三)未来养护资金将面临较大压力

交通运输部在2016年曾表示,20世纪90年代大规模建设的公路及2005年前后大规模修建的农村公路将进入周期性养护高峰期,养护资金缺口巨大,普通公路资金缺口约占50%。

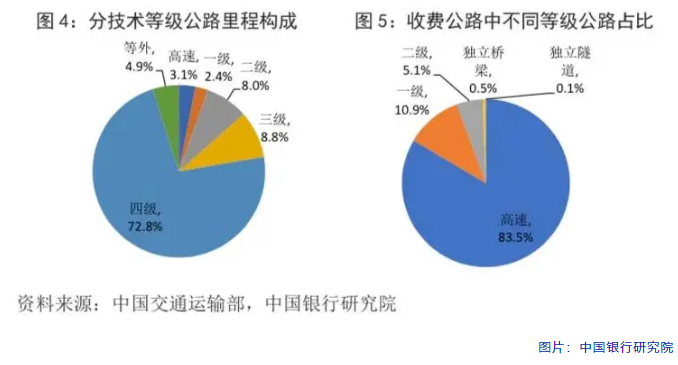

从目前情况看,我国高速公路、一级和二级公路里程占比分别为3.1%、2.4%、8%,四级公路占比最高。

根据《收费公路条例》修订草案,将不再新建收费的一级、二级公路。存量的收费一级、二级公路将随着收费期满或政府提前回购等方式逐步停止收费。

这意味着未来收费公路将主要集中在高速公路。2019年收费公路中高速公路里程占比为83.5%。2019年全国公共财政、收费公路支出中用于公路养护的资金分别为833、826亿元,这与前文估算资金需求有较大差距。

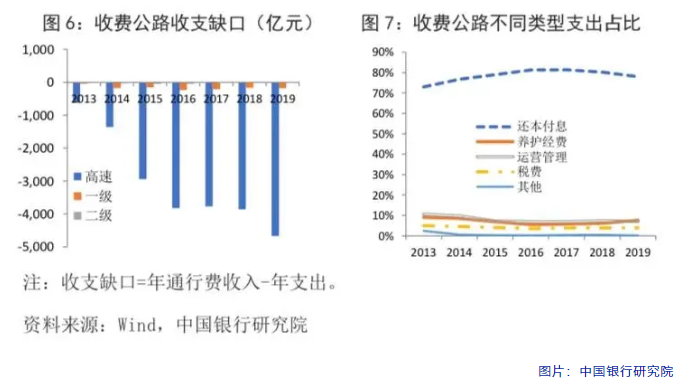

收费公路方面,收入与支出不平衡问题较为突出。

2011年开始收费公路收支差额由正转负,此后收支缺口不断增大,逐步上升到2019年的4850亿元,其中高速公路收支缺口较大,占比在90%以上。

支出主要用于还本付息,2019年用于还本付息的比例为78%。

未来部分高速公路到期将停止收费,收费公路收支缺口或将进一步增大,相应的公路养护资金也将面临更大的短缺压力。

非收费公路方面,公路养护资金主要依赖于财政资金。

而在减税降费力度不断加大、地方政府隐性债务压力较大、基础设施建设需求仍然存在的背景下,地方政府用于公路养护的支出能力受限。

同时新能源汽车逐步推广将制约燃油税增长,这意味着主要用于公路养护的财政资金来源可持续性不足,或将难以满足未来不断增长的公路养护需求。

三、政策建议

第一,加大对公路设施维护、养护的重视,做好公路建设与养护管理的衔接。

我国公路基础设施存量规模大,未来面临的养护任务将不断加大。要提前做好相应准备,推行预防性维护理念,这不仅有利于延长基础设施使用寿命,还能为未来基础设施更新改造节省大量资金。

在基础设施建设过程中充分考虑后期养护问题,建立“建管养”一体化运营管理模式,做好公路建设、管理与养护等的衔接与协调。不断完善养护标准体系,根据新发展趋势加快养护标准制定修订。

同时探索将公路建设的先进管理经验和手段应用于养护。还要注意避免养护资金被建设需求挤占。

第二,建立相应的基础数据和监测数据的管理系统,推动养护的专业化、信息化发展。

随着信息技术的发展与应用,公路基础设施将朝着数字化、网络化、智能化方向发展,这对公路维护和养护工作的信息化建设提出了要求。

加强养护工作的信息化也有助于提高养护工作效率,提高养护工作的精细化、专业化。可建立和完善公路管理数据中心,不断完善公路设施资产动态管理系统,为公路养护提供相应的基础数据。

同时加强公路养护系统建设,实现养护工程项目一体化管理,提升公路养护管理水平。

第三,拓宽财政养护资金来源。

目前公路养护资金来源相对单一,非收费公路主要来自财政,即便是收费公路其通行收入面临收支不平衡问题,需要进一步拓宽养护资金来源。

财政资金方面,一方面要制定和落实对于不同等级公路的养护标准,确保一定比例的资金用于公路养护,并建立根据里程、成本等变化相关的动态调整机制。

另一方面拓宽财政资金来源,中央适当加大对地方养护相关的转移支付、税收返还,将其他收入来源(比如超限超载罚款)用于养护,同时积极盘活财政存量资金、资产对公路养护资金进行补充。政府可探索建立公路养护专项基金,为公路养护建立长期可持续的资金来源。

第四,创新市场化资金筹措方式,加强公路土地的综合开发。

由于公路养护缺乏相应的收入来源,拓展市场化资金的难度较大。可充分挖掘公路项目开发潜力,加大公路沿线及周边土地综合开发,积极探索将公路相关附属设施等有收益项目与公路养护挂钩。

第五,推动公路养护市场化改革,促进养护行业加快发展。

继续鼓励民间资本进入基础设施领域,放宽相关市场准入限制,推动公路养护领域适合事项从“直接提供”转向社会“购买服务”。

推动养护作业单位转企改制,促进其提高经营效率。引导加大对公路养护技术研发投入,提升养护工艺、设备的科技水平。